Japan Consumption Tax Hike ทางตันของญี่ปุ่นกับการขึ้นภาษีการบริโภค

ผมอยากให้ทุกท่านลองจินตนาการว่าเราจะมีความรู้สึกอย่างไร และจะวางแผนการเงินอย่างไร หากต้องตื่นขึ้นมาในวันรุ่งขึ้นพร้อมกับราคาสินค้าและบริการที่สูงขึ้น เรื่องดังกล่าวเกิดขึ้นในญี่ปุ่นเมื่อช่วงต้นเดือนตุลาคมที่ผ่านมา เนื่องจากญี่ปุ่นได้มีการปรับขึ้นภาษีการบริโภคจากเดิม 8% เป็น 10% หลังจากมีการเลื่อนการขึ้นภาษีมาแล้วถึงสองครั้ง โดยภาษีดังกล่าวมีผลรวมถึงสินค้าอุปโภคบริโภคเกือบทุกประเภท ยกเว้นเพียงบางชนิด เช่น อาหารสด อาหารที่ซื้อเพื่อรับประทานที่บ้าน และหนังสือพิมพ์หรือนิตยสารที่มีการตีพิมพ์มากกว่า 2 ครั้งขึ้นไปต่อสัปดาห์ เป็นต้น ที่ยังคงอัตราภาษีในระดับเดิม

ทั้งนี้ รัฐบาลญี่ปุ่นคาดการณ์ว่าจะสามารถสร้างรายได้ให้รัฐบาลญี่ปุ่นเพิ่มขึ้นราว 5-6 ล้านล้านเยนต่อปี โดยการขึ้นภาษีการบริโภคในครั้งนี้มีวัตถุประสงค์สำคัญเพื่อนำไปชำระหนี้รัฐบาล โดยในปี 2018 หนี้รัฐบาลญี่ปุ่นมีมูลค่าสูงถึง 1,301 ล้านล้านเยน หรือราว 237% ของ GDP นอกจากนี้ ยังนำไปใช้ในการสนับสนุนด้านการศึกษา การดูแลบุตร และค่าใช้จ่ายด้านสวัสดิการสังคมด้วย ทั้งนี้ อย่างที่ทราบกันดีว่าการขึ้นภาษีการบริโภคนั้นจะส่งผลกระทบทางตรงต่อกำลังซื้อของผู้บริโภคและเศรษฐกิจของประเทศแต่เพราะเหตุใดญี่ปุ่นถึงจำเป็นต้องยอมเสี่ยงและเดินหน้านโยบายการขึ้นภาษีต่อไป และเพราะเหตุใดหนี้รัฐบาลของญี่ปุ่นนั้นถึงสูงถึงระดับนี้ได้

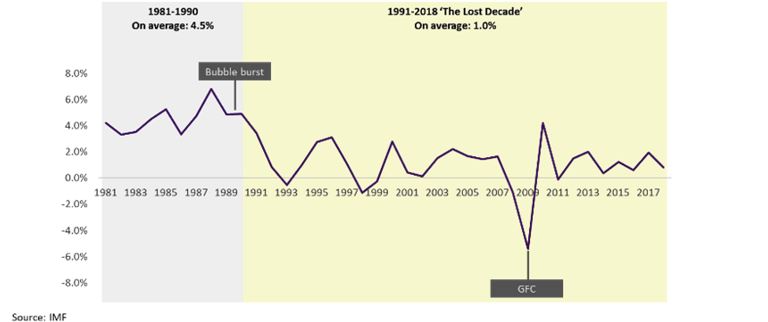

โดยเรื่องดังกล่าวต้องย้อนไปตั้งแต่ในช่วงทศวรรษที่ 1980 ซึ่งเศรษฐกิจญี่ปุ่นนั้นเติบโตอย่างก้าวกระโดดและเป็นที่น่าอิจฉาต่อหลายประเทศทั่วโลก อย่างไรก็ดี เหตุการณ์ฟองสบู่อสังหาริมทรัพย์และตลาดหุ้นในปี 1989 ส่งผลให้ราคาที่ดินและราคาหลักทรัพย์ในญี่ปุ่นลดลงอย่างรุนแรง ซึ่งนี่ถือเป็นจุดเริ่มต้นให้ญี่ปุ่นเผชิญกับภาวะเศรษฐกิจที่ซบเซาและก้าวเข้าสู่ยุคที่เรียกว่า ‘The Lost Decade’ ซึ่งกินระยะเวลายาวนานกว่า 20 ปี กล่าวคือในช่วงปี 1991-2018 เศรษฐกิจญี่ปุ่น

กราฟแสดงอัตราการเติบโตของเศรษฐกิจญี่ปุ่น

กราฟแสดงอัตราการเติบโตของเศรษฐกิจญี่ปุ่น

เติบโตโดยเฉลี่ยเพียงปีละ 1% เทียบกับอัตราการเติบโตโดยเฉลี่ยในช่วง 1981-1990 ที่อยู่ราว 4.5% ต่อปี โดยในช่วงระยะเวลาดังกล่าว รัฐบาลญี่ปุ่นพยายามทุกวิถีทางเพื่อที่จะพยุงให้เศรษฐกิจของประเทศสามารถเติบโตต่อไปได้ โดยเฉพาะการลดดอกเบี้ยนโยบายเพื่อกระตุ้นเศรษฐกิจ ทั้งนี้นับตั้งแต่การขึ้นดอกเบี้ยเพื่อหยุดความร้อนแรงของตลาดอสังหาริมทรัพย์และตลาดหุ้นในปี 1989 ที่เป็นช่วงก่อนฟองสบู่แตก อัตราดอกเบี้ยนโยบายของญี่ปุ่นก็อยู่ในทิศทางขาลงโดยตลอดและอยู่ในระดับที่ติดลบในปัจจุบัน

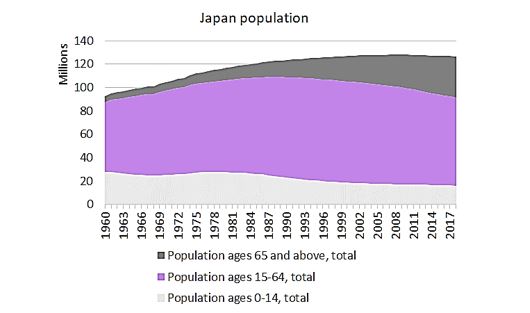

นอกจากนี้ สิ่งที่คอยซ้ำเติมปัญหาเศรษฐกิจของญี่ปุ่นคือ โครงสร้างประชากรของประเทศที่ก้าวเข้าสู่สังคมผู้สูงอายุ โดยในปี 2018 ญี่ปุ่นมีสัดส่วนประชากรที่มีอายุ 65 ปีขึ้นไปสูงถึง 27.6% ของประชากรทั้งประเทศ ซึ่งส่งผลกระทบในทางลบต่อการเติบโตของเศรษฐกิจ เนื่องจากผู้สูงอายุมีแนวโน้มการบริโภคและการจับจ่ายใช้สอยที่มีข้อจำกัดมากขึ้น และยิ่งไปกว่านั้น สัดส่วนประชากรสูงอายุที่เพิ่มมากขึ้น ยังส่งผลให้เกิดปัญหาใหญ่อีกประการคือ รายจ่ายด้านสวัสดิการสังคมที่สูงขึ้นตามไปด้วย โดยในปี 2000 ค่าใช้จ่ายสวัสดิการสังคมในญี่ปุ่นคิดเป็น 17.6% ของงบประมาณรายจ่าย และสัดส่วนดังกล่าวได้เพิ่มขึ้นอย่างรวดเร็วจนถึง 33% ในปี 2018

กราฟแสดงสัดส่วนประชากรญี่ปุ่นตามช่วงอายุ

กราฟแสดงสัดส่วนประชากรญี่ปุ่นตามช่วงอายุ

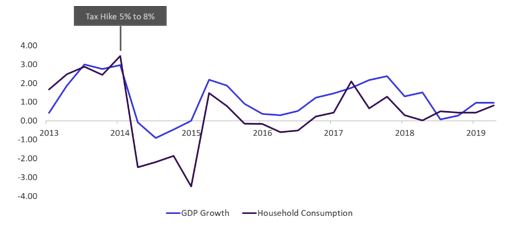

จากเรื่องราวข้างต้น ทำให้เราพอเห็นภาพว่าการขึ้นนโยบายภาษีการบริโภคน่าจะเป็นเครื่องมือท้ายๆ ที่รัฐบาลญี่ปุ่นเหลืออยู่และจำเป็นต้องหยิบมาใช้เพื่อหารายได้มาสนับสนุนรายจ่ายด้านสวัสดิการสังคมที่ยังคงมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง รวมถึงเพื่อรักษาเสถียรภาพการเงินของประเทศให้แข็งแรงยิ่งขึ้น ซึ่งการปรับขึ้นภาษีในครั้งนี้ยังคงสร้างความกังวลว่าอาจฉุดให้เศรษฐกิจญี่ปุ่นในช่วงไตรมาสสุดท้ายของปีกลับมาหดตัวอีกครั้ง เนื่องจากการปรับขึ้นภาษีรอบก่อนจาก 5% เป็น 8% ในเดือนเมษายน ปี 2014 ส่งผลกระทบต่อเศรษฐกิจญี่ปุ่นและการบริโภคในประเทศอย่างรุนแรง อย่างไรก็ดี รัฐบาลญี่ปุ่นคาดหวังว่ามาตรการช่วยเหลือระยะสั้น และมาตรการพิเศษจะช่วยให้ผลกระทบที่เกิดขึ้นไม่รุนแรงอย่างคราวก่อน เช่น การเครดิตภาษีคืน 2-5% ผ่านระบบสะสมคะแนนหากผู้บริโภคซื้อสินค้าจากร้านสะดวกซื้อ หรือร้านค้าขนาดเล็กและขนาดกลางโดยผ่านช่องทางการชำระเงินอิเล็กทรอนิกส์ เป็นระยะเวลา 9 เดือน รวมถึงนโยบายการช่วยเหลือผู้มีรายได้น้อย เป็นต้น

กราฟแสดงอัตราการเติบโตเศรษฐกิจและการบริโภค

กราฟแสดงอัตราการเติบโตเศรษฐกิจและการบริโภค

ทั้งนี้ SCB Chief Investment Office (CIO) มองว่า การใช้มาตรการกระตุ้นเศรษฐกิจเพิ่มเติมโดยเฉพาะการลดอัตราดอกเบี้ยยังคงมีโอกาสเกิดขึ้น แม้ว่าปัจจุบันอัตราดอกเบี้ยนโยบายของญี่ปุ่นจะอยู่ในระดับที่ต่ำกว่า 0% หรือติดลบแล้วก็ตาม เนื่องจากตัวเลขทางเศรษฐกิจและอัตราเงินเฟ้อของญี่ปุ่นยังต่ำกว่าเป้าหมายที่ต้องการ รวมถึงความเคลื่อนไหวของค่าเงินเยนที่เป็นอีกหนึ่งประเด็นสำคัญต่อการตัดสินใจด้านนโยบาย ซึ่งความไม่แน่นอนดังกล่าวทำให้การตัดสินใจลงทุนในญี่ปุ่นนั้นควรต้องรอความชัดเจนของการดำเนินนโยบายเศรษฐกิจให้มากขึ้น นอกจากนี้การลงทุนในตลาดหุ้นญี่ปุ่นอาจไม่ใช่ทางเลือกที่เหมาะสมนักในสภาวะตลาดที่มีความไม่แน่นอนสูง เนื่องจากเงินเยนซึ่งเป็นสินทรัพย์ปลอดภัยมักเคลื่อนไหวผันผวนเมื่อได้รับผลกระทบจากเหตุการณ์ความไม่แน่นอนต่าง ๆ ซึ่งจะส่งผลกระทบต่อ Sentiment ของนักลงทุนอีกด้วย

และอีกเรื่องหนึ่ง SCB CIO มองว่าปัญหาที่ญี่ปุ่นที่กำลังเผชิญอยู่นั้นอาจจะกลายเป็นเรื่องที่สามารถเกิดขึ้นกับประเทศอื่นเช่นกันในอนาคต เนื่องจากสภาพแวดล้อมทางเศรษฐกิจที่ญี่ปุ่นเผชิญอยู่ ทั้งการเติบโตทางเศรษฐกิจที่ต่ำ เครื่องมือนโยบายการเงินอย่างการลดดอกเบี้ยเริ่มมีข้อจำกัดมากขึ้น รวมถึงการก้าวเข้าสู่สังคมผู้สูงอายุ กลายเป็นประเด็นที่หลายประเทศทั่วโลกกำลังเผชิญอยู่ ซึ่งสภาวะดังกล่าวอาจผลักดันให้รัฐบาลในประเทศอื่นจำเป็นต้องหยิบเอาเครื่องมือทางการเงินการคลังที่มีความเสี่ยงมากขึ้นมาใช้ และปัญหาเชิงโครงสร้างเหล่านี้จะส่งผลกระทบต่อการวางแผนการลงทุนในระยะยาว

เขียนโดย : SCB Chief Investment Office (SCB CIO)

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

RELATED ARTICLE

เจซีแอนด์โค” ร่วมมือ “ฮาห์ม พาร์ทเนอร์” เปิดกลยุทธ์เสริมแกร่ง แบรนด์เกาหลีสู่ไทยและตลาด APAC

รู้จัก “One Asia Communications” การรวมตัวจาก บ.พีอาร์กว่า 10 ชาติในเอเชีย เสริมแกร่งงานสื่อสารข้ามประเทศ สร้างการเข้าถึงตลาด APAC ได้อย่างไร้รอยต่อ...

0

0

ส.อ.ท. จับมือ ม.มหิดล ลงนามความร่วมมือ ดันเกษตรอัจฉริยะ โครงการ SAI

สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) และมหาวิทยาลัยมหิดล ร่วมลงนามในข้อตกลงความร่วมมือ “โครงการนวัตกรรมต้นแบบ Smart Agriculture Industry (SAI) เพื่อการเรียนรู้และบ่มเพาะแนวทางเกษตรอ...

0

Grab เปิดตัว GrabExecutive หลังบริการเรียกรถพรีเมียมโต 50% พร้อมดึง VATANIKA ดีไซน์ชุดเครื่องแบบคนขับ

แกร็บเปิดตัว GrabExecutive บริการเรียกรถหรูระดับพรีเมียม โตแรง 50% เจาะตลาดนักธุรกิจ-นักท่องเที่ยวไฮเอนด์ พร้อมบริการสุดเอ็กซ์คลูซีฟ รถหรู-คนขับมืออาชีพ-ดีไซน์ยูนิฟอร์มโดย VATANIKA...

0