มองเทรนด์ท่องเที่ยวไทยช่วงส่งท้ายปี เราเที่ยวด้วยกัน ประชัน COVID-19 ระลอกใหม่

EIC วิเคราะห์ว่า ภาคการท่องเที่ยวไทยที่ยังไม่ฟื้นตัวเต็มที่จะได้รับผลกระทบเพิ่มเติมที่รุนแรงจากการระบาดระลอกใหม่ของ COVID-19 แม้ปัจจัยสนับสนุนอย่างมาตรการ “เราเที่ยวด้วยกัน” จะได้รับการตอบรับที่ดีในช่วงที่ผ่านมา

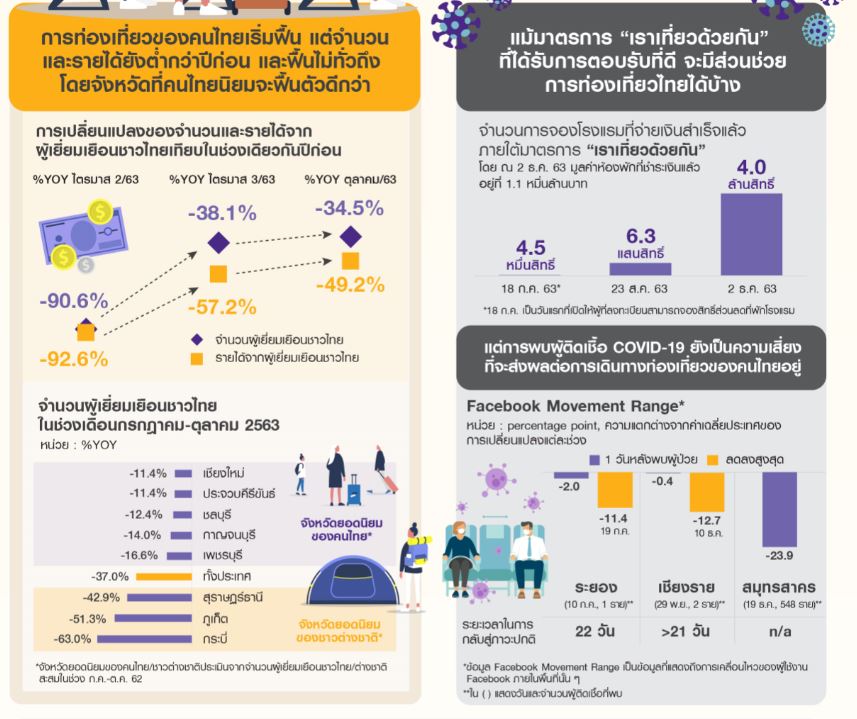

ภาคการท่องเที่ยวของไทยในช่วงที่ผ่านมามีการทยอยฟื้นตัวจากการท่องเที่ยวของคนไทยด้วยกันเอง แต่ทั้งจำนวนและรายได้ก็ยังคงอยู่ในระดับต่ำกว่าปีก่อนหน้า ขณะที่การฟื้นตัวในช่วงที่ผ่านมายังไม่ทั่วถึง โดยจังหวัดที่คนไทยนิยมท่องเที่ยวอยู่แล้วในอดีตยังเป็นกลุ่มที่สามารถฟื้นตัวได้ดีกว่า

ภาคการท่องเที่ยวไทยในปีนี้ที่ทรุดหนักจากการหายไปของนักท่องเที่ยวต่างชาติได้เริ่มปรับตัวผ่านพ้นจุดต่ำสุด

จากในช่วงล็อกดาวน์ หลังคนไทยเริ่มออกมาท่องเที่ยวในประเทศกันมากขึ้น อย่างไรก็ตาม การท่องเที่ยวในประเทศโดยคนไทยก็ยังกลับมาไม่เท่ากับช่วงเดียวกันปีก่อนหน้า โดยล่าสุดจำนวนนักท่องเที่ยวคนไทยในช่วงเดือนตุลาคม ยังต่ำกว่าในช่วงเดียวกันปีก่อนหน้าถึง -34.5%YOY (หดตัวน้อยลงจาก -38.1%YOY ในไตรมาส 3) ขณะที่รายได้ที่มาจากนักท่องเที่ยวคนไทยก็ต่ำกว่าอยู่ถึง -49.2%YOY (หดตัวน้อยลงจาก -57.2%YOY ในไตรมาส 3) ซึ่งการที่รายได้มีการหดตัวมากกว่าจำนวนนักท่องเที่ยวนั้นหมายความว่า นอกจากคนไทยจะเดินทางท่องเที่ยวน้อยลงแล้ว ยังใช้จ่ายต่อคนเฉลี่ยลดลงอีกด้วย ถือเป็นการสะดุดลงของแนวโน้มการขยายตัวของการท่องเที่ยวโดยคนไทยในช่วง 5 ปีที่ผ่านมา (ปี 2558-2562) โดยจากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของภาคครัวเรือนไทยของสำนักงานสถิติแห่งชาติ ครัวเรือนไทยใช้จ่ายเพื่อการท่องเที่ยวเพิ่มขึ้นเฉลี่ยปีละ 3.9% ต่อปี แม้การใช้จ่ายในภาพรวมจะชะลอลง -0.5% ต่อปี

ทั้งนี้แม้จะเริ่มมีนักท่องเที่ยวต่างชาติเดินทางเข้ามาในเดือนตุลาคม แต่ก็ยังเป็นจำนวนที่น้อยมากเพียง 1,201 คนเท่านั้น หรือคิดเป็นเพียง 0.04% ของจำนวนนักท่องเที่ยวต่างชาติรวมในเดือนเดียวกันของปีก่อน ในภาวะที่ซบเซานี้ การมีปัจจัยสนับสนุนจากมาตรการ “เราเที่ยวด้วยกัน” ถือว่ามีส่วนช่วยภาคการท่องเที่ยวในประเทศ โดย ณ วันที่ 2 ธันวาคม 2563 มีจำนวนผู้ลงทะเบียนเข้าร่วมมาตรการแล้ว 6.4 ล้านคน และมีผู้ใช้สิทธิ์จองที่พัก

ที่ชำระเงินแล้วจำนวน 4 ล้านสิทธิ์ จาก 5 ล้านสิทธิ์ คิดเป็นมูลค่าห้องพักที่จอง 10,961 ล้านบาท อย่างไรก็ดี การฟื้นตัวของการท่องเที่ยวในประเทศมีลักษณะที่ไม่ทั่วถึง ซึ่งจังหวัดที่มีการฟื้นตัวได้ดีกว่าค่าเฉลี่ยมักเป็นจังหวัดยอดนิยมของคนไทยอยู่แล้ว โดยเฉลี่ยในช่วงเดือนกรกฎาคม-ตุลาคม (ข้อมูลล่าสุด) จำนวนผู้เยี่ยมเยือนชาวไทยเฉลี่ยหดตัวที่ -37.0%YOY จากช่วงเดียวกันปีก่อน ขณะที่จังหวัดยอดนิยม (ประเมินจากจำนวนผู้เยี่ยมเยือนชาวไทยสะสมในช่วง ก.ค.-ต.ค. 62) เช่น เชียงใหม่ หดตัวเพียง -11.4%YOY เช่นเดียวกันกับ ประจวบคีรีขันธ์ (-11.4%YOY) ชลบุรี (-12.4%YOY) กาญจนบุรี (-14.0%YOY) และเพชรบุรี (-16.6%YOY) ขณะที่จังหวัดในภาคใต้ที่เคยได้รับ

ความนิยมจากนักท่องเที่ยวชาวต่างชาติ (ประเมินจากจำนวนผู้เยี่ยมเยือนชาวต่างชาติสะสมในช่วง ก.ค.-ต.ค. 62) ฟื้นตัวได้ช้ากว่า เช่น ภูเก็ต ที่มีจำนวนผู้เยี่ยมเยือนชาวไทยรวมในช่วงเดือนกรกฎาคม-ตุลาคมลดลงจากช่วงเดียวกันปีก่อนถึง -51.3%YOY เช่นเดียวกันกับ สุราษฎร์ธานี (-42.9%YOY) และกระบี่ (-63.0%YOY) โดยคาดว่าสาเหตุที่คนไทยไปเที่ยวจังหวัดเหล่านี้ลดลงมากกว่าอาจมาจากหลายปัจจัยประกอบกัน ทั้งค่าใช้จ่ายในการเที่ยวที่สูงกว่า ซึ่งสะท้อนการเปลี่ยนพฤติกรรมของคนไทยตามสภาวะเศรษฐกิจที่ซบเซา ระยะการเดินทางที่ไกลจากภาคอื่น ๆ สอดคล้องกับผลสำรวจของมหาวิทยาลัยสวนดุสิต ซึ่งพบว่า คนไทยนิยมเที่ยวใกล้บ้านมากขึ้น ประกอบกับยังมีผลกระทบจากพายุที่ส่งผลให้มีน้ำท่วมฉับพลันในหลายพื้นที่ในภาคใต้ตั้งแต่ช่วงเดือนตุลาคมถึงธันวาคม

ในช่วงต้นไตรมาสที่ 4 ทิศทางการฟื้นตัวของจังหวัดท่องเที่ยวที่ไกลจากกรุงเทพฯ เริ่มปรับดีขึ้น หลังนักท่องเที่ยวเริ่มมีความเชื่อมั่นในการโดยสารด้วยเครื่องบินมากขึ้น ทำให้จังหวัดท่องเที่ยวที่อยู่ไกลกรุงเทพฯ (มีระยะเดินทางด้วยรถยนต์เกิน 4 ชั่วโมงจากกรุงเทพฯ) เช่น เชียงใหม่ แม่ฮ่องสอน เริ่มปรับตัวในทิศทางดีขึ้น ต่างจากในช่วง

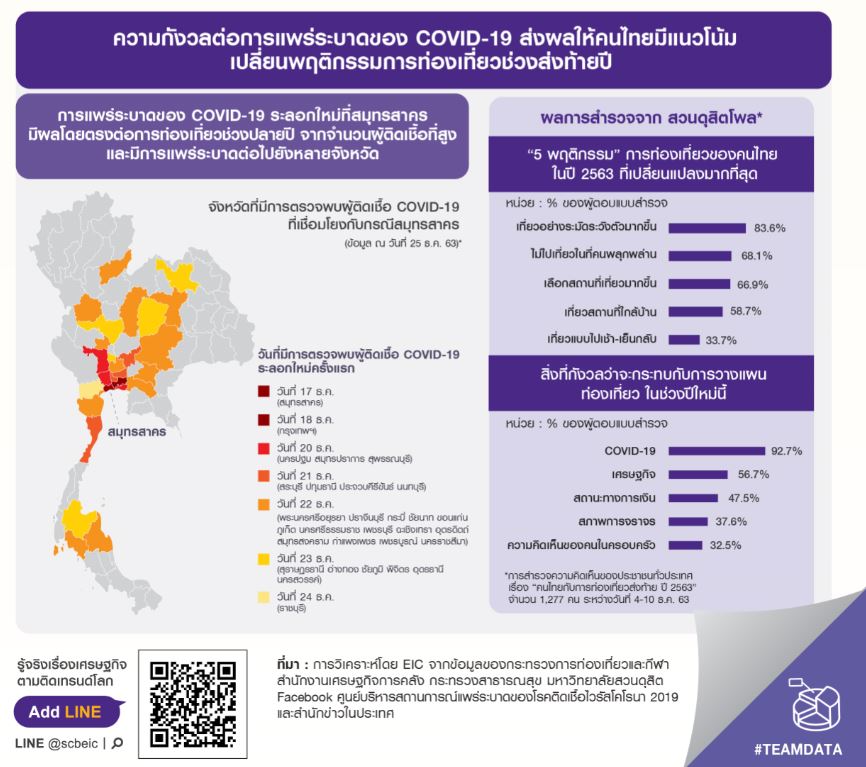

หลังคลายล็อกดาวน์ในไตรมาสที่ 3 ที่การท่องเที่ยวในประเทศจะเริ่มฟื้นตัวในกลุ่มจังหวัดที่ใกล้กรุงเทพฯ ก่อน อย่างไรก็ดีกลุ่มจังหวัดไกลกรุงเทพฯ ที่ปรับตัวดีขึ้นก็ยังคงเป็นจังหวัดท่องเที่ยวที่คนไทยนิยมไปอยู่ก่อนแล้ว ความกังวลต่อการแพร่ระบาดของ COVID-19 เป็นปัจจัยที่ส่งผลอย่างรวดเร็วต่อการท่องเที่ยวของคนไทย หลังจากที่ไทยสามารถควบคุมการแพร่ระบาดของ COVID-19 จนจำนวนผู้ติดเชื้อใหม่ลดลงและส่วนใหญ่เป็นผู้ที่เดินทางมาจากต่างประเทศและอยู่ใน State Quarantine แต่เมื่อไทยมีเหตุการณ์การพบผู้ติดเชื้อ COVID-19 ที่ส่งผลต่อกิจกรรมการเดินทางซึ่งรวมถึงการท่องเที่ยวในพื้นที่ด้วยกัน 2 เหตุการณ์ก่อนหน้านี้ ได้แก่ เหตุการณ์ในจังหวัดระยอง ณ วันที่ 10 กรกฎาคม และจังหวัดเชียงราย ณ วันที่ 2 ธันวาคม ซึ่งหลังจากเกิดเหตุการณ์ กิจกรรมการเดินทางในทั้ง 2 จังหวัดดังกล่าวได้ลดลงในทันที สะท้อนจากข้อมูลการเดินทางของ Facebook (Facebook Movement Range) โดยสำหรับเหตุการณ์ในระยอง ใช้เวลาประมาณ 22 วัน

ในการกลับสู่ภาวะปกติ ขณะที่เหตุการณ์ในเชียงรายเกิดการลดลงของปริมาณการเดินทางอย่างเห็นได้ชัดเมื่อเทียบกับค่าเฉลี่ยทั้งหมดในประเทศและส่งผลลบต่อการท่องเที่ยวของเชียงรายในช่วงหน้าหนาวซึ่งเป็น high season ของทุกปี อย่างไรก็ดี ทั้ง 2 เหตุการณ์มีผลค่อนข้างจำกัดในพื้นที่ที่มีการแพร่ระบาด โดยในกรณีของจังหวัดระยองนั้น ข้อมูลการเดินทางของ Facebook ในจังหวัดใกล้เคียงอย่างชลบุรีและฉะเชิงเทราไม่ได้ชะลอตัวลงตามจังหวัดระยอง คล้ายคลึงกับกรณีของจังหวัดเชียงรายที่ข้อมูลการค้นหาคำที่เกี่ยวข้องกับที่พัก (Google Trends) และข้อมูลการเดินทางของ Facebook ในจังหวัดใกล้เคียงอย่างเชียงใหม่

ที่แม้จะมีแนวโน้มชะลอตัวลงบ้างแต่ไม่ได้มากเท่าเชียงรายและไม่ได้ชะลอตัวลงในทันทีที่พบผู้ติดเชื้อในเชียงราย อาจเพราะจำนวนผู้ติดเชื้อที่ไม่ได้สูงมากและสถานที่ที่พบผู้ติดเชื้อไม่ใช่ศูนย์กลางของการสัญจรระหว่างจังหวัด ทั้งนี้ทั้ง 2 เหตุการณ์ดังกล่าวถือได้ว่าเป็นกรณีศึกษาที่สำคัญถึงความอ่อนไหวต่อความเสี่ยงการแพร่ระบาดของ COVID-19 ซึ่งมีผลกระทบต่อภาคธุรกิจการท่องเที่ยวอย่างมีนัยสำคัญ

การแพร่ระบาดของ COVID-19 ระลอกใหม่มีแนวโน้มกลับมาส่งผลต่อการท่องเที่ยวอย่างรุนแรง สำหรับเหตุการณ์

การแพร่ระบาดล่าสุดที่จังหวัดสมุทรสาครตั้งแต่วันที่ 19 ธันวาคม ซึ่งพบผู้ติดเชื้อสะสมสูงถึง 1,356 ราย (ข้อมูล ณ วันที่ 24 ธันวาคม) นั้น ข้อมูลการเดินทางของ Facebook ก็ลดลงทันทีเช่นกัน โดย 1 วันหลังการแพร่ระบาด ข้อมูลการเดินทางของ Facebook ของสมุทรสาครลดลงมากกว่าค่าเฉลี่ยของประเทศถึง 23.9 percentage point ซึ่งสูงกว่ากรณีของระยอง (ลดลงมากกว่าค่าเฉลี่ยประเทศ 2.0 percentage point) และเชียงราย (ลดลงมากกว่าค่าเฉลี่ยประเทศ 0.4 percentage point) และการแพร่ระบาดครั้งนี้อาจมีความรุนแรงและส่งผลกระทบต่อจังหวัดใกล้เคียงมากกว่ากรณีของระยองและเชียงราย เนื่องจาก

- มีจำนวนผู้ติดเชื้อที่ตรวจพบเป็นจำนวนมาก ทำให้ยากต่อการติดตามและควบคุม

- มีการเกี่ยวข้องกับตลาดค้าส่งอาหาร

ซึ่งทำให้การแพร่ระบาดของ COVID-19 มีการขยายตัวเป็นวงกว้างในหลายจังหวัด และ (3) อาจส่งผลต่อภาคการผลิตอื่น ๆ นอกจากภาคการท่องเที่ยว เช่น ภาคการผลิตอาหาร ภาคการก่อสร้าง และการค้าชายแดน ดังนั้น การแพร่ระบาดของ COVID-19 ระลอกใหม่นี้จึงมีความรุนแรงมากกว่า 2 เหตุการณ์ที่ผ่านมา

ความกังวลต่อการแพร่ระบาดของ COVID-19 ส่งผลให้คนไทยมีแนวโน้มเปลี่ยนแปลงพฤติกรรมการท่องเที่ยวช่วงส่งท้ายปี

ผลสำรวจความคิดเห็นของประชาชนจำนวน 1,277 คนทั่วประเทศ ระหว่างวันที่ 4-10 ธันวาคม 2563 เรื่อง “คนไทยกับการท่องเที่ยวส่งท้าย ปี 2563” โดยมหาวิทยาลัยสวนดุสิต พบว่า พฤติกรรมการท่องเที่ยวของคนไทยที่เปลี่ยนแปลงมากที่สุดในปี 2563 ได้แก่ การท่องเที่ยวอย่างระมัดระวัง ไม่ไปเที่ยวในที่คนพลุกพล่าน เลือกสถานที่ท่องเที่ยวมากขึ้น การท่องเที่ยวในสถานที่ใกล้บ้าน และเที่ยวแบบไปเช้า-เย็นกลับมากขึ้น

นอกจากนี้ ผลสำรวจยังพบว่าการแพร่ระบาดของ COVID-19 จะยังเป็นสถานการณ์ที่จะกระทบกับการวางแผนการท่องเที่ยวในช่วงปีใหม่ของคนไทยมากที่สุด โดยตัวอย่างที่เห็นได้ชัด คือ เหตุการณ์ความกังวลต่อการแพร่ระบาดในเชียงรายที่ยังอาจมีผลกระทบต่อเนื่องไปถึงการตัดสินใจไปเที่ยวในช่วงโค้งสุดท้ายของปีในจังหวัดดังกล่าว สะท้อนจากข้อมูลการค้นหาคำที่เกี่ยวข้องกับที่พักในจังหวัดเชียงรายบน Google ที่ลดลงหลังพบผู้ติดเชื้อนอก State Quarantine เมื่อวันที่ 29 พฤศจิกายน และผู้ติดเชื้อภายในประเทศเมื่อวันที่ 2 ธันวาคม โดยดัชนี Google Trends ลดลงต่ำสุดในช่วงวันที่ 13-19 ธันวาคม ที่ -46.9% เมื่อเทียบกับค่าเฉลี่ยในช่วงปี 2560-2562 ขณะที่เหตุการณ์ในจังหวัดสมุทรสาครมีผลโดยตรงต่อการท่องเที่ยวช่วงปลายปี เนื่องจากเริ่มมีการล็อกดาวน์ในหลายจังหวัดที่ตรวจพบผู้ติดเชื้อและความเชื่อมั่นของประชาชนต่อการควบคุมโรคของภาครัฐเริ่มลดลง รวมถึงการที่ห้างสรรพสินค้าและภาคเอกชนในจังหวัดที่มี

การแพร่ระบาดเริ่มประกาศงดกิจกรรมต่าง ๆ ช่วงปลายปี นอกจากนี้ การพบผู้ติดเชื้อที่กระจายอยู่ในหลายจังหวัดอาจส่งผลให้ประชาชนบางส่วนตัดสินใจเลื่อนทริปท่องเที่ยวช่วงปลายปีจากความกังวลต่อการแพร่ระบาดในสถานที่ต่าง ๆ และการขาดความมั่นใจในการเดินทางด้วยเครื่องบินและการขนส่งสาธารณะภาคพื้นดิน

EIC มองว่าธุรกิจการท่องเที่ยวของไทยในปี 2564 ยังมีอีกหลายความท้าทาย อันประกอบไปด้วยปัจจัยดังต่อไปนี้ความเสี่ยงของการแพร่ระบาดของ COVID-19 : เป็นความท้าทายที่จะยังมีอยู่จนกว่าการได้รับวัคซีนจะเกิดขึ้น

ในวงกว้าง EIC ประเมินว่ากลุ่มประเทศพัฒนาแล้วจะได้รับวัคซีนเป็นวงกว้างและเข้าสู่ภาวะภูมิคุ้มกันหมู่ (Herd immunity) ในช่วงครึ่งแรกของปี 2564 ขณะที่ไทยน่าจะมีการเริ่มฉีดในช่วงกลางปีหน้า และจะเข้าสู่ภาวะคุ้มกันหมู่

ได้ภายในครึ่งแรกของปี 2565 โดยประเด็นการได้รับวัคซีนนี้จะมีผลต่อการเดินทางเข้ามายังไทยของนักท่องเที่ยวต่างชาติและการตัดสินใจเปิดประเทศของบ้านเราด้วยเช่นกัน ทุกภาคส่วนจึงควรยังต้องมีความระมัดระวังในระดับสูงเพื่อให้ภาคการท่องเที่ยวสามารถฟื้นตัวได้ตามที่คาด ทั้งนี้ EIC คาดการณ์ว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2564 จะอยู่ที่ราว 8.5 ล้านคน โดยส่วนใหญ่จะเริ่มทยอยเดินทางเข้ามาในช่วงครึ่งปีหลัง EIC มองว่า ถึงแม้จะต้องใช้เวลา

อีกระยะหนึ่งกว่าที่ไทยจะได้รับวัคซีน แต่ภาครัฐและผู้ประกอบการธุรกิจการท่องเที่ยวก็ควรมีการเตรียมพร้อมสำหรับการรับนักท่องเที่ยวต่างชาติตั้งแต่เนิ่น ๆ ไม่ว่าจะเป็นการวางแผนจัดสรรวัคซีนให้ทั่วถึงแก่บุคลากร

ภาคการท่องเที่ยว การประชาสัมพันธ์เพื่อเชิญชวนและสร้างความเชื่อมั่น รวมถึงการวางระบบตรวจสอบข้อมูล

ด้านสุขอนามัยและข้อมูลการฉีดวัคซีนที่อาจจำเป็นมากขึ้นในการท่องเที่ยวในช่วงหลังจากนี้กำลังซื้อของนักท่องเที่ยวที่ซบเซา : เป็นปัจจัยที่เกิดจากผลกระทบของเศรษฐกิจในช่วงที่ผ่านมา ทำให้มาตรการกระตุ้นจากภาครัฐจะเป็นแรงขับเคลื่อนที่สำคัญในการประคับประคองการใช้จ่ายด้านการท่องเที่ยวไปอีกระยะหนึ่ง

การขยายระยะเวลาของโครงการ “เราเที่ยวด้วยกัน” หรือการออกแคมเปญกระตุ้นการท่องเที่ยวใหม่ ๆ จึงมีส่วนสำคัญสำหรับการท่องเที่ยวในช่วงต้นปีหน้า ภายใต้สมมติฐานว่า ไทยจะสามารถควบคุมการระบาดระลอกใหม่นี้ได้การเปลี่ยนแปลงพฤติกรรมของนักท่องเที่ยว : เช่น ความระมัดระวังเรื่องสุขอนามัยที่เพิ่มมากขึ้น การหลีกเลี่ยงสถานที่ที่แออัด การมองหาโปรโมชันที่จูงใจ คุ้มค่ากับราคาในภาวะที่กำลังซื้อมีจำกัด

ภาวะการแข่งขันระหว่างธุรกิจท่องเที่ยวด้วยกันที่รุนแรงมากขึ้น : ทั้งในด้านการลดราคาและการนำเสนอโปรโมชันจูงใจต่าง ๆ ที่น่าจะยังมีอยู่ต่อไปในภาวะที่อุปสงค์การเข้าพักต่ำลงจากการหายไปของนักท่องเที่ยวต่างชาติ ในขณะที่อุปทานห้องพักมีเท่าเดิม จนกว่าจะเริ่มมีปัจจัยสนับสนุนด้านความต้องการเข้าพักจากกลุ่มนักท่องเที่ยวต่างชาติกลับมา

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/7297

ผู้เขียนบทวิเคราะห์ : Economic Intelligence Center - TeamData

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

RELATED ARTICLE

เจซีแอนด์โค” ร่วมมือ “ฮาห์ม พาร์ทเนอร์” เปิดกลยุทธ์เสริมแกร่ง แบรนด์เกาหลีสู่ไทยและตลาด APAC

รู้จัก “One Asia Communications” การรวมตัวจาก บ.พีอาร์กว่า 10 ชาติในเอเชีย เสริมแกร่งงานสื่อสารข้ามประเทศ สร้างการเข้าถึงตลาด APAC ได้อย่างไร้รอยต่อ...

0

0

ส.อ.ท. จับมือ ม.มหิดล ลงนามความร่วมมือ ดันเกษตรอัจฉริยะ โครงการ SAI

สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) และมหาวิทยาลัยมหิดล ร่วมลงนามในข้อตกลงความร่วมมือ “โครงการนวัตกรรมต้นแบบ Smart Agriculture Industry (SAI) เพื่อการเรียนรู้และบ่มเพาะแนวทางเกษตรอ...

0

Grab เปิดตัว GrabExecutive หลังบริการเรียกรถพรีเมียมโต 50% พร้อมดึง VATANIKA ดีไซน์ชุดเครื่องแบบคนขับ

แกร็บเปิดตัว GrabExecutive บริการเรียกรถหรูระดับพรีเมียม โตแรง 50% เจาะตลาดนักธุรกิจ-นักท่องเที่ยวไฮเอนด์ พร้อมบริการสุดเอ็กซ์คลูซีฟ รถหรู-คนขับมืออาชีพ-ดีไซน์ยูนิฟอร์มโดย VATANIKA...

0