SCBEIC เผย หนี้ครัวเรือนไทย Q2/2021 ขยายตัวแตะ 14.3 ล้านล้านบาท แต่สัดส่วนหนี้ครัวเรือนต่อ GDP ชะลอตัวลง

หนี้ครัวเรือนไทย ณ ไตรมาส 2 ปี 2021 เพิ่มขึ้นไปอยู่ที่ 14.3 ล้านล้านบาท หรือขยายตัวที่ 5.0% YOY ซึ่งเป็นการขยายตัวเร่งขึ้นต่อเนื่องจากไตรมาสก่อนหน้า และยังนับเป็นอัตราการขยายตัวสูงสุดในรอบ 6 ไตรมาส ขณะที่สัดส่วนหนี้ครัวเรือนต่อ GDP ปรับลดลงเล็กน้อยมาอยู่ที่ 89.3% ตาม GDP ที่กลับมาขยายตัวจากฐานต่ำปีก่อนหน้าเป็นหลัก แต่สัดส่วนยังสูงกว่าระดับก่อนโควิดอย่างมีนัยสำคัญ และสูงที่สุดในกลุ่มประเทศกำลังพัฒนา

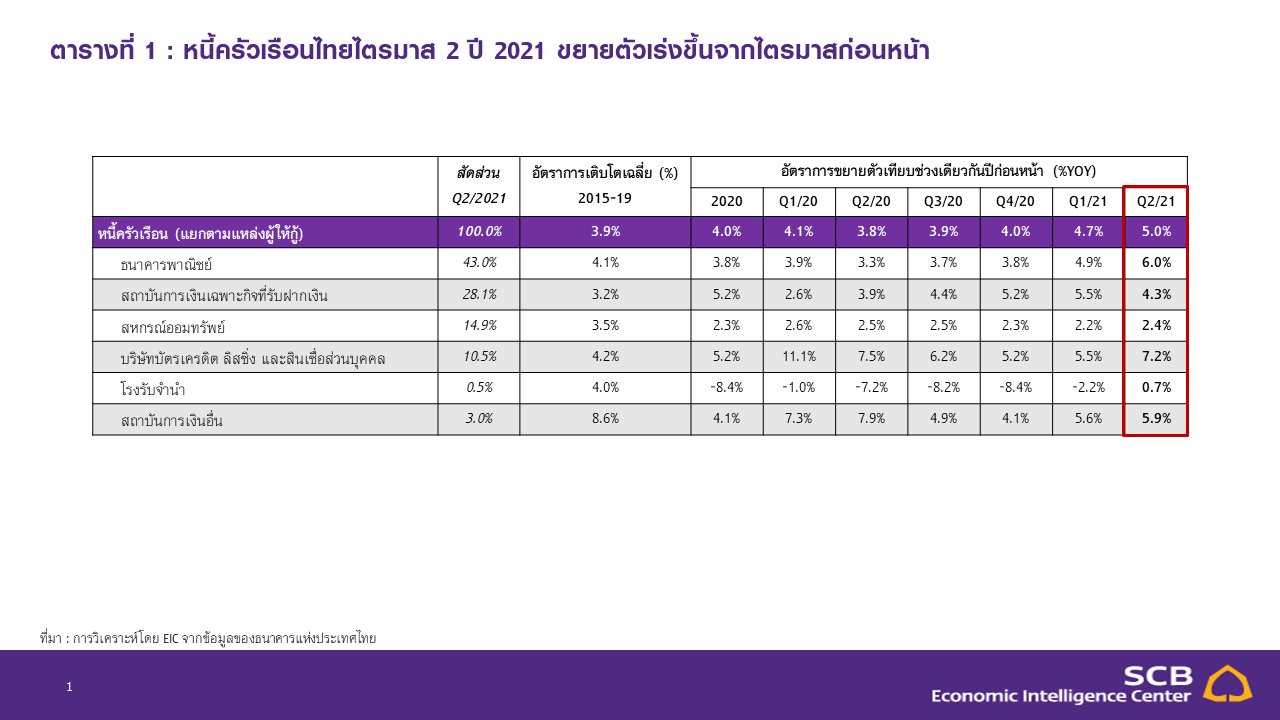

โดยเป็นการเติบโตแบบเร่งตัวในสินเชื่อจากกลุ่มผู้ให้กู้ยืมหลักนำโดย ธนาคารพาณิชย์ สหกรณ์ออมทรัพย์ และบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล โดยเฉพาะอย่างยิ่งสินเชื่อครัวเรือนจากธนาคารพาณิชย์ซึ่งมีสัดส่วนการให้สินเชื่อแก่ภาคครัวเรือนสูงที่สุด ขยายตัวได้ที่ 6.0% YOY ซึ่งเป็นอัตราที่สูงที่สุดนับตั้งแต่ไตรมาส 4 ปี 2019 ขณะที่สินเชื่อครัวเรือนที่กู้จากสถาบันการเงินเฉพาะกิจที่รับฝากเงิน (SFI) มีการเติบโตที่ชะลอลง (ตารางที่ 1)

ตารางที่ 1 : หนี้ครัวเรือนไทยไตรมาส 2 ปี 2021 ขยายตัวเร่งขึ้นจากไตรมาสก่อนหน้า

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

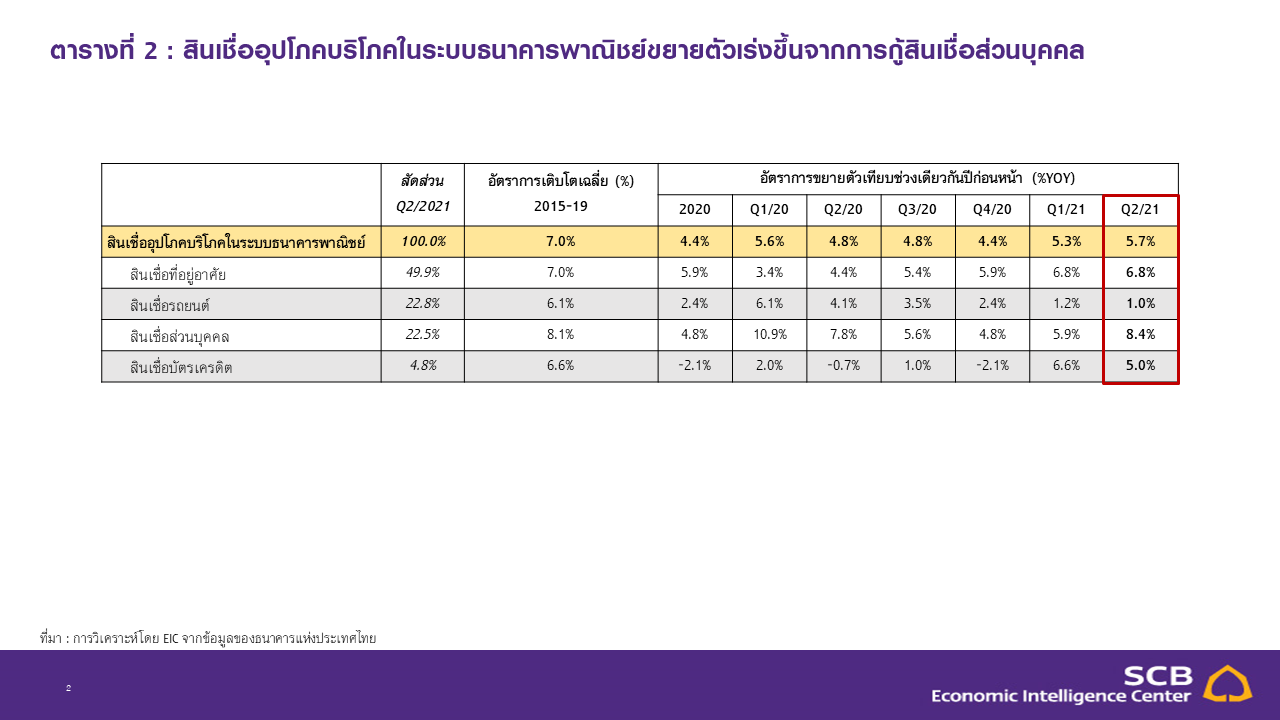

เมื่อพิจารณาในรายละเอียดที่มาของการเร่งตัวของสินเชื่อจากธนาคารพาณิชย์ พบว่า เกิดจากการขยายตัวที่เร่งขึ้นของสินเชื่อส่วนบุคคลเป็นสำคัญ โดยในไตรมาส 2 ปี 2021 ยอดคงค้างของสินเชื่ออุปโภคบริโภคในระบบธนาคารพาณิชย์เติบโต 5.7%YOY เร่งขึ้นจากไตรมาสก่อนหน้าที่เติบโต 5.3%YOY ตามการกู้ยืมสินเชื่อส่วนบุคคล (สัดส่วน 22.5% ต่อสินเชื่ออุปโภคบริโภครวมในระบบธนาคารพาณิชย์) ที่เร่งตัวขึ้นเป็นหลัก โดยเติบโตสูงที่ 8.4%YOY เร่งขึ้นอย่างมีนัยสำคัญจากไตรมาสก่อนหน้าที่เติบโต 5.9%YOY ขณะที่สินเชื่ออุปโภคบริโภคส่วนอื่นในระบบธนาคารพาณิชย์

มีแนวโน้มทรงตัวหรือชะลอตัวทั้งสิ้น ไม่ว่าจะเป็นสินเชื่อที่อยู่อาศัยที่เติบโตในอัตราเท่ากับไตรมาสก่อนหน้าที่ 6.8% ขณะที่สินเชื่อรถยนต์และบัตรเครดิตมีการชะลอตัวลงในช่วงเวลาเดียวกัน (ตารางที่ 2)

ตารางที่ 2 : สินเชื่ออุปโภคบริโภคในระบบธนาคารพาณิชย์ขยายตัวเร่งขึ้นจากการกู้สินเชื่อส่วนบุคคล

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย

ลักษณะการเติบโตของสินเชื่อในระบบธนาคารพาณิชย์ที่นำโดยสินเชื่อส่วนบุคคล ประกอบกับการเติบโตในอัตราที่สูงและเร่งขึ้นของสินเชื่อจากบริษัทบัตรเครดิต ลิสซิ่ง และสินเชื่อส่วนบุคคล สะท้อนถึงแนวโน้มการกู้ยืมเพื่อนำมาใช้จ่ายทดแทนสภาพคล่องที่หายไปตามรายได้ที่ลดลงของภาคครัวเรือนที่ยังคงเป็นปัจจัยสำคัญของการเติบโตของหนี้ครัวเรือนในช่วงนี้ และเป็นเทรนด์ที่ดำเนินมาต่อเนื่องในช่วง 1 ปีที่ผ่านมา สอดคล้องกับข้อมูลประกอบจาก Google Trends ในส่วนของการค้นหาคำที่เกี่ยวข้องกับ “เงินกู้” “เงินด่วน” ซึ่งจากผลการค้นหาที่ปรากฏ สามารถเป็นได้ทั้ง

หนี้ในและนอกระบบ โดยล่าสุดแม้ดัชนีจะมีแนวโน้มชะลอลงบ้างในไตรมาส 3 แต่ก็ยังสูงกว่าระดับก่อนโควิด

อย่างมีนัยสำคัญ (รูปที่ 1) สะท้อนถึงความต้องการที่ยังสูงของผู้บริโภคต่อสินเชื่อเพื่อนำมาเป็นสภาพคล่องสำหรับ

การใช้จ่ายในช่วงที่รายได้ซบเซา อย่างไรก็ดี สถาบันการเงินส่วนใหญ่ยังคงระมัดระวังในการให้สินเชื่อโดยเฉพาะสำหรับกลุ่มครัวเรือนรายได้น้อย ทำให้ความต้องการสินเชื่อที่ยังมีสูงอาจไม่ได้ถูกเติมเต็มได้อย่างครอบคลุมด้วยสินเชื่อ

ในระบบ จึงมีความเสี่ยงที่บางส่วนอาจต้องหันไปพึ่งพาหนี้นอกระบบที่มักมีดอกเบี้ยที่สูงกว่ามาก อันจะก่อให้เกิดปัญหาภาระหนี้สินล้นพ้นตัวได้ในอนาคต

การค้นหา “เงินกู้” “เงินด่วน” ของคนไทยยังคงอยู่ในระดับสูง

หมายเหตุ : มีความเป็นไปได้ว่า ดัชนีการค้นหา Google Trends อาจสะท้อนความต้องการเงินกู้-เงินด่วนที่ต่ำกว่าความเป็นจริง เนื่องจากผู้บริโภคบางส่วนเมื่อพบการค้นหาที่ต้องการและได้เข้าถึงผู้ให้บริการแล้วครั้งหนึ่ง ก็อาจเลือกที่จะเข้าใช้งานตรงกับบริการนั้น ๆ ได้เลย

ในครั้งถัด ๆ ไปที่ต้องการ โดยไม่จำเป็นต้องทำการค้นหาบน Google อีก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Google Trends (ข้อมูลอัปเดตถึงวันที่ 30 ก.ย. 2021)

ทั้งนี้อีกปัจจัยสำคัญที่ส่งผลให้ปริมาณหนี้ครัวเรือนไม่ได้ชะลอตัวลงตามสภาวะเศรษฐกิจ คือการให้ความช่วยเหลือทางการเงินแก่ลูกหนี้รายย่อยทั้งในรูปแบบของการพักชำระหนี้ รวมถึงการปรับโครงสร้างหนี้ในช่วงที่ผ่านมา

ของสถาบันการเงิน ซึ่งทำให้การชำระหนี้ของครัวเรือนมีน้อยลงกว่าปกติ อย่างไรก็ดี คาดว่าปัจจัยส่วนนี้จะเริ่มมีผล

ลดน้อยลงหลังมาตรการช่วยเหลือของลูกหนี้บางกลุ่มเริ่มทยอยหมดลงในระยะถัดไป

แม้หนี้ครัวเรือนในไตรมาส 2 จะขยายตัวเร่งขึ้น แต่อัตราการเติบโตของ GDP ที่ปรับดีขึ้นเมื่อเทียบกับ

ปีก่อนหน้าจากปัจจัยฐานต่ำ ทำให้สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยลดลงมาอยู่ที่ 89.3%

ต่อ GDP จากไตรมาสก่อนหน้าที่ 90.6% โดยไตรมาส 2 ปี 2021 GDP ณ ราคาปัจจุบัน (nominal GDP) เติบโตสูงถึง 10.7%YOY ซึ่งส่วนหนึ่งเป็นผลจากปัจจัยฐานต่ำในปีก่อนหน้าที่ nominal GDP หดตัวรุนแรงที่ -14.7%YOY ส่งผลทำให้ผลรวมของ GDP ที่นำมาคำนวณสัดส่วนหนี้ครัวเรือน ปรับดีขึ้นมาเป็น -1.4% ในไตรมาสที่ 2 จาก -7.3%

ในไตรมาสที่ 1 ของปีนี้ อย่างไรก็ตาม สัดส่วนหนี้ครัวเรือนต่อ GDP ที่ 89.3% ในไตรมาส 2 ก็ยังถือว่าสูง

อย่างมีนัยสำคัญเมื่อเทียบกับช่วงก่อนโควิด โดย ณ สิ้นปี 2019 สัดส่วนหนี้ครัวเรือนต่อ GDP อยู่ที่เพียง 79.8%

(รูปที่ 2) ทั้งนี้จากข้อมูลของ Bank of International Settlement แม้สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทย

จะลดลงมาบ้างจากจุดสูงสุด แต่ไทยก็ยังไม่หลุดจากการเป็นประเทศที่หนี้ครัวเรือนต่อ GDP สูงที่สุดในกลุ่มประเทศกำลังพัฒนา (รูปที่ 3)

สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยในไตรมาส 2 ชะลอลงเล็กน้อย ตาม GDP ที่ปรับดีขึ้น ขณะที่หนี้ครัวเรือนยังขยายตัวต่อเนื่อง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย และสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยยังคงสูงสุดในกลุ่มประเทศกำลังพัฒนา

หมายเหตุ : *สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยเป็นข้อมูลของธนาคารแห่งประเทศไทย ขณะที่สัดส่วนของประเทศอื่นเป็นข้อมูล

จาก Bank of International Settlement (BIS) (ข้อมูลล่าสุดถึง Q1/21)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของธนาคารแห่งประเทศไทย และ BIS

EIC ประเมินว่า สัดส่วนหนี้ครัวเรือนต่อ GDP ของไทยอาจกลับมาสูงขึ้นได้อีกในปีนี้ ภายใต้สมมติฐาน

การเติบโต Real GDP ปี 2021 ของ EIC ที่ 0.7% คาดว่าสัดส่วนหนี้ครัวเรือนต่อ GDP ณ สิ้นปี 2021 จะอยู่ในช่วง 90%-92% นั่นหมายความว่า สัดส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มกลับมาเพิ่มขึ้นอีกครั้งในช่วงที่เหลือของปีนี้โดยเฉพาะในช่วงไตรมาส 3 ที่มีการแพร่ระบาดของโควิด 19 เกิดขึ้นมากและมีมาตรการล็อกดาวน์ส่งผลต่อเศรษฐกิจเพิ่มเติม ส่งผลให้สัดส่วนหนี้ครัวเรือนจะกลับมาปรับสูงขึ้นอีกครั้ง และอาจปรับเพิ่มขึ้นทำจุดสูงสุดใหม่ได้อีก

หากการก่อหนี้ของภาคครัวเรือนยังคงขยายตัวรวดเร็วในขณะที่เศรษฐกิจหดตัว

แม้ในปัจจุบันสถานการณ์การแพร่ระบาดของโควิด 19 จะเริ่มคลี่คลาย นำไปสู่การทยอยเปิดเมือง และการฟื้นตัว

ของกิจกรรมทางเศรษฐกิจต่าง ๆ ตามลำดับ แต่ภาวะหนี้สูงของภาคครัวเรือนไทยน่าจะยังเป็นปัญหาสำคัญที่ต้อง

ใช้เวลาในการแก้ไขไปอีกหลายปี ทั้งนี้เนื่องจากปริมาณหนี้ภาคครัวเรือนอยู่ในระดับสูงซึ่งบางส่วนยังมีการถูกพักชำระไว้ชั่วคราว ในระยะต่อไปที่ครัวเรือนต้องกลับมาชำระหนี้จะเป็นช่วงเปลี่ยนผ่านที่มีความท้าทายทั้งในแง่ของการบริหารจัดการหนี้และการใช้จ่ายโดยเฉพาะอย่างยิ่งสำหรับครัวเรือนที่มีสภาพคล่องจำกัด นอกจากนี้ ในส่วนของรายได้ภาคครัวเรือนก็น่าจะฟื้นตัวอย่างช้า ๆ ตามตลาดแรงงานที่ได้รับผลกระทบหนักและฟื้นตัวกลับมาไม่ง่าย

เพราะงานหลายประเภทโดยเฉพาะในภาคการท่องเที่ยวลดลงไปมากและจะฟื้นตัวช้า ขณะที่แนวโน้มงานที่เติบโต

หลังโควิด เช่น ธุรกิจอีคอมเมิร์ซ หรือ ไอที ก็ต้องการทักษะแรงงานที่ไม่เหมือนเดิม ทำให้แรงงานที่ตกงานออกมาในช่วงโควิดจำนวนไม่น้อยอาจไม่สามารถกลับเข้าสู่ตลาดแรงงานโดยที่ได้รายได้เหมือนช่วงก่อนโควิด

แนวโน้มรายได้ของภาคครัวเรือนที่ซบเซานี้ได้ส่งผลบั่นทอนความสามารถในการบริหารจัดการภาระหนี้ที่สูงซึ่งเป็นปัญหาของครัวเรือนส่วนใหญ่โดยเฉพาะกลุ่มรายได้น้อย EIC ได้ทำการสำรวจความคิดเห็นผู้บริโภค (EIC Consumer Survey) ในช่วงวันที่ 27 สิงหาคม-27 กันยายน 2021 ที่ผ่านมา โดยได้มีการสอบถามเกี่ยวกับปัญหาภาระหนี้ของผู้บริโภค พบว่า สัดส่วนเกินครึ่งหนึ่ง (55.4%) ของคนที่มีหนี้ ประเมินว่าภาระหนี้ของตนเป็นปัญหาในช่วง 6 เดือนที่ผ่านมา (นับรวมคนที่ตอบว่า “ภาระการชำระหนี้เป็นปัญหาหนัก” และ “ภาระการชำระหนี้เป็นปัญหาอยู่บ้าง”) และที่น่ากังวลคือสัดส่วนถึง 78% ของคนกลุ่มที่มีรายได้น้อยกว่า 1.5 หมื่นบาทต่อเดือนที่มีหนี้ ประเมินว่าตนเองเป็นผู้ที่มีปัญหาภาระหนี้ โดยมีสัดส่วนสูงกว่า 1 ใน 4 (27.4%) ของผู้มีรายได้น้อยเป็นผู้มีปัญหาภาระหนี้หนัก ขณะที่สัดส่วนผู้มีปัญหาภาระหนี้จะน้อยกว่าอย่างเห็นได้ชัดสำหรับผู้มีรายได้สูง (ตารางที่ 3)

จากผลสำรวจสะท้อนให้เห็นว่าคนไทยส่วนมากประสบปัญหาภาระหนี้ไม่มากก็น้อย โดยปัญหาภาระหนี้มีมากเป็นพิเศษในกลุ่มผู้มีรายได้น้อยซึ่งมีความเปราะบางเป็นทุนเดิมอยู่แล้ว

ตารางที่ 3 : ภาระการชำระหนี้เป็นปัญหาทางการเงินที่สำคัญโดยเฉพาะสำหรับกลุ่มคนที่มีรายได้น้อย

หมายเหตุ : *การสำรวจความคิดเห็นผู้บริโภค (EIC Consumer Survey) ระหว่างวันที่ 27 สิงหาคม ถึง 27 กันยายน 2021 โดยข้อมูลที่นำมาคำนวณมาจากจำนวนผู้ตอบแบบสอบถามทั้งสิ้น 3,205 คน **จากผู้ตอบทั้งหมด มีคนที่ “มีหนี้” คิดเป็นสัดส่วน 75.7% ส่วนที่เหลือ 24.3% ตอบว่า “ไม่มีหนี้”

ที่มา : การวิเคราะห์โดย EIC

EIC คาดว่าในระยะต่อไปครัวเรือนที่มีหนี้สูงจะเข้าสู่ช่วงการซ่อมแซมงบดุลของตนเอง ด้วยการปรับลดการใช้จ่ายและลดการก่อหนี้ที่ไม่จำเป็นไปพร้อม ๆ กับการเพิ่มรายได้ เพื่อให้สัดส่วนหนี้ต่อรายได้ปรับลดลง (deleveraging) ซึ่งคาดว่ากระบวนการดังกล่าวจะเกิดขึ้นอย่างค่อยเป็นค่อยไป โดยจะใช้เวลาอย่างน้อย 2-3 ปี เป็นข้อจำกัดต่อการใช้จ่ายของภาคครัวเรือนที่สำคัญในระยะข้างหน้า โดยในช่วงที่ภาวะหนี้ครัวเรือนยังอยู่ในระดับสูงนี้จะส่งผลทำให้อัตราดอกเบี้ยนโยบายของไทยมีแนวโน้มคงอยู่ในระดับต่ำเป็นเวลานาน โดย EIC คาดว่าอัตราดอกเบี้ยนโยบายจะอยู่ที่ระดับ 0.5% ต่อเนื่องในช่วงปี 2022-2023 ก่อนมีโอกาสปรับขึ้นได้ในช่วงปี 2024 และจะเป็นการปรับขึ้นอย่างช้า ๆ นอกจากนี้ EIC มองว่ามาตรการช่วยเหลือของภาครัฐและสถาบันการเงินก็จะมีส่วนสำคัญในการช่วยสนับสนุนให้กระบวนการ deleveraging ของภาคครัวเรือนเป็นไปอย่างราบรื่นโดยไม่ส่งผลกระทบต่อเศรษฐกิจ

และเสถียรภาพภาคการเงินมากนัก ทั้งมาตรการเยียวยาด้านรายได้โดยเฉพาะสำหรับครัวเรือนกลุ่มเปราะบาง

การสนับสนุนการจ้างงาน การปรับ-เพิ่มทักษะแรงงานเพื่อเพิ่มความสามารถในการหารายได้ของภาคครัวเรือน การปรับโครงสร้างหนี้ให้ภาระการผ่อนชำระสอดคล้องกับรายได้ที่ลดลงและฟื้นช้า ไปจนถึงการเสริมสภาพคล่อง

แก่ภาคครัวเรือนกลุ่มเปราะบางเพื่อลดการพึ่งพาหนี้นอกระบบซึ่งจะทำให้ปัญหาหนี้ครัวเรือนรุนแรงขึ้น

บทวิเคราะห์โดย... https://www.scbeic.com/th/detail/product/7846

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

RELATED ARTICLE

เจซีแอนด์โค” ร่วมมือ “ฮาห์ม พาร์ทเนอร์” เปิดกลยุทธ์เสริมแกร่ง แบรนด์เกาหลีสู่ไทยและตลาด APAC

รู้จัก “One Asia Communications” การรวมตัวจาก บ.พีอาร์กว่า 10 ชาติในเอเชีย เสริมแกร่งงานสื่อสารข้ามประเทศ สร้างการเข้าถึงตลาด APAC ได้อย่างไร้รอยต่อ...

0

0

ส.อ.ท. จับมือ ม.มหิดล ลงนามความร่วมมือ ดันเกษตรอัจฉริยะ โครงการ SAI

สภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) และมหาวิทยาลัยมหิดล ร่วมลงนามในข้อตกลงความร่วมมือ “โครงการนวัตกรรมต้นแบบ Smart Agriculture Industry (SAI) เพื่อการเรียนรู้และบ่มเพาะแนวทางเกษตรอ...

0

Grab เปิดตัว GrabExecutive หลังบริการเรียกรถพรีเมียมโต 50% พร้อมดึง VATANIKA ดีไซน์ชุดเครื่องแบบคนขับ

แกร็บเปิดตัว GrabExecutive บริการเรียกรถหรูระดับพรีเมียม โตแรง 50% เจาะตลาดนักธุรกิจ-นักท่องเที่ยวไฮเอนด์ พร้อมบริการสุดเอ็กซ์คลูซีฟ รถหรู-คนขับมืออาชีพ-ดีไซน์ยูนิฟอร์มโดย VATANIKA...

0