รู้จัก Bettr และ Embedded Lending เปลี่ยนการเข้าถึงเงินทุนเป็นจุดแข็งธุรกิจคุณ และเพิ่มโอกาสแก่ MSMEs

ทำไม MSMEs ถึงต้องการแหล่งเงินทุนใหม่ๆ ?

ธุรกิจขนาดกลางและขนาดเล็ก หรือที่เรียกกันว่า MSMEs (Micro, Small, and Medium Enterprises) อาจถูกมองว่าเป็นผู้เล่นรายย่อย แต่ในความเป็นจริง พวกเขาคือ "กระดูกสันหลังของเศรษฐกิจไทย"

จากข้อมูลรายงานของ สสว. พบว่า กลุ่มธุรกิจ MSMEs ในไทยมีจำนวนกว่า 3.2 ล้านราย สร้างมูลค่าทางเศรษฐกิจสูงถึงกว่า 6.3 ล้านล้านบาท หรือคิดเป็น 35% ของ GDP ประเทศ แต่ถึงแม้จะเป็นฟันเฟืองสำคัญของระบบเศรษฐกิจ แต่การเข้าถึงแหล่งเงินทุนสำหรับกลุ่ม MSMEs กลับยังเป็นปัญหาใหญ่

หลายธุรกิจมีโอกาสเติบโตแต่ต้องชะลอการขยายตัว เพราะเงินทุนหมุนเวียนไม่พอ การใช้เงินตัวเองอาจช่วยให้ไปต่อได้ในระยะสั้น แต่เมื่อถึงเวลาต้อง สต็อกสินค้าเพิ่ม รับออร์เดอร์ใหญ่ หรือขยายกิจการ การขาดสินเชื่อที่เข้าถึงง่ายก็กลายเป็นอุปสรรคสำคัญ และปัญหานี้ไม่ได้กระทบแค่ MSMEs เท่านั้น แต่มันยังส่งผลเป็นลูกโซ่ไปถึงธุรกิจขนาดใหญ่ ที่พึ่งพาซัพพลายเออร์รายเล็ก

แม้ว่าสินเชื่อแบบดั้งเดิมจะเป็นทางออกหนึ่ง แต่ก็ยังมีเงื่อนไขที่เข้มงวด ต้องใช้เอกสารจำนวนมาก ต้องมีหลักประกัน แถมหลายธุรกิจขนาดเล็กไม่มีข้อมูลทางการเงินที่เพียงพอสำหรับการขอสินเชื่อแบบเดิม ทำให้พวกเขาถูกกันออกจากระบบการเงินไปโดยปริยาย หลายธุรกิจจึงต้องหันไปพึ่งช่องทางนอกระบบที่คิดอัตราดอกเบี้ยแพงกว่าหลายเท่าตัว ซึ่งไม่ยั่งยืนและไม่ใช่ทางออกที่แท้จริงสำหรับธุรกิจ

และนี่คือจุดที่ Bettr และ Embedded Lending จะเข้ามาเปลี่ยนเกม

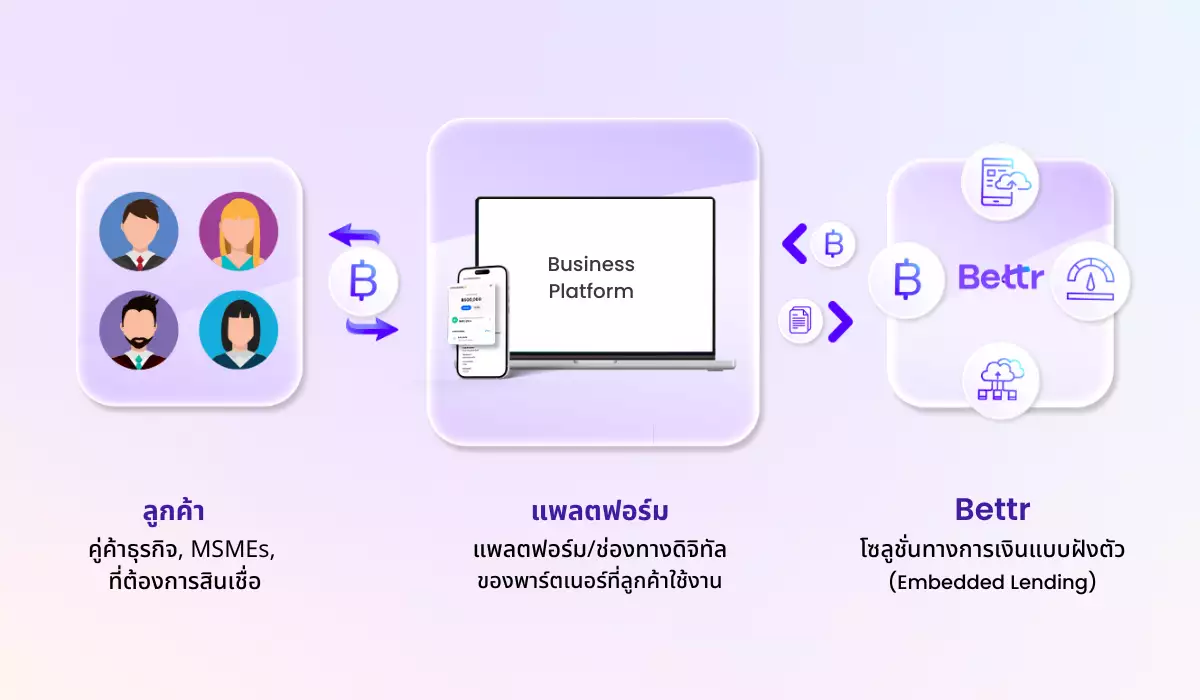

Bettr (ออกเสียงว่า เบทเทอร์) คือธุรกิจสินเชื่อดิจิทัล ภายใต้ Ant International ที่มีธุรกิจที่เรารู้จักกันดีในไทย อย่าง Alipay+, 2c2P, หรือ WorldFirst

โดย Bettr มีวิสัยทัศน์ในการทำให้การเข้าถึงแหล่งเงินทุนของ MSMEs ง่ายขึ้น ผ่านการให้บริการใน รูปแบบ Embedded Finance หรือบริการทางการเงินที่ถูกฝังอยู่ในแพลตฟอร์มอื่นๆ โดย Bettr กำลังนำแนวคิดนี้มาปลดล็อกโอกาสใหม่ ๆ ให้ธุรกิจด้วย Embedded Lending

Bettr เปลี่ยนธุรกิจให้เป็นแหล่งเงินทุน ปลดล็อกโอกาสใหม่ด้วย Embedded Lending

เริ่มต้นกันด้วย Embedded Lending คืออะไร

Embedded Lending เป็นส่วนหนึ่งของ Embedded Finance ที่เน้นให้สินเชื่อผ่านแพลตฟอร์มดิจิทัลต่างๆ โดยไม่ต้องไปที่ธนาคารโดยตรง ตัวอย่างที่พบได้ในตลาดเช่น วงเงินเครดิตที่เสนอให้ในแอปช้อปปิ้ง เช่น Lazada หรือบริการสินเชื่อเพื่อธุรกิจที่เสนอให้ร้านค้าออนไลน์ผ่านแพลตฟอร์มอีคอมเมิร์ซ

โดยการให้สินเชื่อในรูปแบบ Embedded Lending ทาง Bettr จะทำงานร่วมกับพาร์ตเนอร์ธุรกิจ เช่น แพลตฟอร์มอีคอมเมิร์ซ ผู้ให้บริการโลจิสติกส์ บริษัทซัพพลายเชน หรือกลุ่มธุรกิจรีเทล ที่มีฐานลูกค้าและข้อมูลอยู่แล้ว

- พาร์ตเนอร์ธุรกิจของ Bettr จะฝังระบบสินเชื่อลงในแพลตฟอร์มของตัวเอง

- ลูกค้า คู่ค้า หรือซัพพลายเออร์ ที่ต้องการเงินทุนสามารถขอสินเชื่อผ่านแพลตฟอร์มนั้นได้โดยตรง

- Bettr จะขออนุญาตแชร์ข้อมูลทางเลือกกับพาร์ตเนอร์เพื่อช่วยประเมินวงเงิน

- Bettr วิเคราะห์และอนุมัติสินเชื่อ จากนั้นลูกค้าสามารถใช้วงเงินได้ทันทีผ่านระบบดิจิทัลแบบครบวงจร

ระบบของ Bettr จะดึงข้อมูลธุรกรรมที่เกิดขึ้นในแพลตฟอร์มนั้น ๆ มาใช้เป็นข้อมูลทางเลือก เสริมการวิเคราะห์เครดิต ทำให้การพิจารณาสินเชื่อแม่นยำขึ้น ธุรกิจที่เคยถูกปฏิเสธสินเชื่อ เพราะไม่มีหลักทรัพย์ค้ำประกัน หรือไม่มีประวัติสินเชื่อแบบดั้งเดิม ก็มีโอกาสได้รับการอนุมัติง่ายขึ้น

เพิ่มโอกาสในการเข้าถึงสินเชื่อด้วย Alternative Data

สำหรับ Bettr การใช้ Alternative Data เป็นหัวใจสำคัญของการให้สินเชื่อ เพราะช่วยเปิดโอกาสให้ ธุรกิจขนาดเล็กและ MSMEs ที่อาจไม่มีประวัติสินเชื่อในระบบธนาคาร สามารถเข้าถึงเงินทุนได้ง่ายขึ้น

แทนที่จะอาศัยแค่รายงานเครดิต Bettr ใช้ ข้อมูลเชิงลึกที่เกิดขึ้นจริงในระบบของพาร์ตเนอร์ธุรกิจ มาช่วยวิเคราะห์ผู้ขอสินเชื่อ ซึ่งอาจรวมถึง พฤติกรรมการซื้อขาย, ข้อมูลการจ่ายเงิน, ข้อมูลคำสั่งซื้อและสต็อกสินค้า, พฤติกรรมการใช้แพลตฟอร์มดิจิทัล, ข้อมูลเครือข่ายธุรกิจ เป็นต้น

หลังจากส่งคำขอ Bettr จะใช้เทคโนโลยี Credit Tech โดยใช้ข้อมูลทางเลือกเหล่านี้เปลี่ยนเป็นตัวเลขที่ช่วยวิเคราะห์ความเสี่ยงได้อย่างแม่นยำ ทำให้ธุรกิจที่ไม่มีประวัติสินเชื่อในระบบธนาคาร ก็ยังสามารถขอสินเชื่อและเติบโตได้

อยากเพิ่มโซลูชันการเงินให้ลูกค้า โดยไม่ต้องสร้างระบบเอง ?

ธุรกิจที่อยากเพิ่มบริการทางการเงิน หรือสนับสนุนลูกค้าในธุรกิจของตนเอง สามารถร่วมเป็นพาร์ตเนอร์กับ Bettr เพื่อเปิดโอกาสให้ลูกค้าและคู่ค้าของตนเข้าถึงสินเชื่อที่หลากหลายมากขึ้น และสามารถใช้สินเชื่อดิจิทัลที่ออกแบบมาให้เหมาะกับความต้องการของแต่ละธุรกิจ และที่สำคัญคือ

- ไม่ต้องสร้างระบบสินเชื่อเอง ลดต้นทุนและลดความยุ่งยาก: การพัฒนาระบบปล่อยสินเชื่อให้เป็นของตัวเองต้องใช้เงินลงทุนสูง ทั้งในด้านโครงสร้างพื้นฐาน เทคโนโลยี และบุคลากรที่เชี่ยวชาญด้านการบริหารสินเชื่อ ซึ่งเป็นภาระที่ไม่จำเป็นสำหรับธุรกิจที่ต้องการเพิ่มตัวเลือกการชำระเงินให้ลูกค้า Bettr ทำหน้าที่เป็นผู้ให้บริการสินเชื่อแบบเบ็ดเสร็จ ธุรกิจสามารถฝังบริการสินเชื่อเข้ากับแพลตฟอร์มหรือช่องทางขายของตัวเองได้โดยตรง โดยไม่ต้องพัฒนาแพลตฟอร์ม หรือ ระบบใหม่เอง

- เพิ่มความสามารถในการแข่งขัน ให้ลูกค้าเข้าถึงแหล่งเงินทุนได้ง่ายขึ้น : พาร์ตเนอร์สามารถช่วยให้ลูกค้าหรือคู่ค้าเข้าถึงสินเชื่อในรูปแบบที่เหมาะสมกับธุรกิจได้โดยตรง เช่น สินเชื่อหมุนเวียน, Business Buy Now Pay Later, Supply Chain Financing ที่ครบทั้ง Invoice และ PO Financing ซึ่งช่วยให้ลูกค้ามีทางเลือกด้านสินเชื่อที่ยืดหยุ่นขึ้น กระตุ้นยอดขาย และช่วยให้ธุรกิจขยายฐานลูกค้าได้เร็วขึ้น

- ใช้งานง่าย เชื่อมต่อได้ทันที : โซลูชันของ Bettr ถูกออกแบบให้สามารถเชื่อมต่อกับระบบของพาร์ตเนอร์ได้อย่างง่ายดาย ไม่ว่าพาร์ตเนอร์จะมี Platform Application หรือการให้ดำเนินการในรูปแบบอื่นๆ ซึ่งช่วยให้ธุรกิจสามารถเริ่มให้บริการทางการเงินได้รวดเร็ว ไม่ต้องเสียเวลาพัฒนาเทคโนโลยีเอง ลูกค้าสามารถสมัคร ขอสินเชื่อ อนุมัติ และชำระเงินผ่านระบบของ Bettr ได้โดยตรง ไม่ต่างกับการนำ CRM ไปใช้ในระบบ

ซึ่งสุดท้าย End User ผู้เป็นคู่ค้าหรือลูกค้าของพาร์ตเนอร์ก็สามารถเข้าถึงแหล่งเงินทุนได้ง่ายขึ้น โดยไม่ต้องผ่านกระบวนการที่ซับซ้อนแบบธนาคารดั้งเดิม ไม่จำเป็นต้องมีหลักประกันหรือเครดิตสกอร์สูง ก็สามารถสมัครสินเชื่อและได้รับอนุมัติได้อย่างรวดเร็วผ่านระบบดิจิทัลทั้งหมด ซึ่งช่วยลดภาระและเวลาที่ต้องเสียไปกับการยื่นขอสินเชื่อ

จะเห็นว่า ทุกฝ่ายได้ประโยชน์ร่วมกัน พาร์ตเนอร์ธุรกิจมีโซลูชันเพิ่มยอดขายและรักษาฐานลูกค้า ส่วน End User อย่าง MSMEs ก็มีทางเลือกในการเข้าถึงสินเชื่อที่ง่ายและปลอดภัย ส่วน Bettr สามารถขยายธุรกิจของตนเองผ่านเครือข่ายที่แข็งแกร่ง เป็นระบบที่สร้างความสมดุลและช่วยให้ทุกฝ่ายเติบโตไปพร้อมกันอย่างยั่งยืน

คุยกับ คุณธีร์ ฉายากุล ถึงวิสัยทัศน์ต่อการเงินที่เข้าถึงได้และยั่งยืน

Bettr อยากช่วยให้ธุรกิจสามารถเข้าถึงเเหล่งเงินทุนได้ดียิ่งขึ้น

คุณธีร์เล่าให้ Techsauce ฟังว่า ประเทศไทยมีผู้ประกอบการ MSMEs มากกว่า 3.2 ล้านราย แต่กว่าครึ่ง ของพวกเขากลับประสบปัญหาในการเข้าถึงแหล่งเงินทุน และอาจกำลังดิ้นรนหาทางออกด้วยวิธีการที่ไม่ยั่งยืน

และปัญหานี้ไม่ได้เป็นเรื่องไกลตัว แต่เกิดขึ้นจริงกับผู้ประกอบการที่แม้จะมีรายได้ระดับหลายล้านบาทต่อปี แต่กลับต้องเจออุปสรรคทางการเงินที่ขวางกั้นการเติบโตของธุรกิจ หนึ่งในตัวอย่างที่คุณธีร์เคยเจอคือ เจ้าของธุรกิจที่ขายสินค้าให้กับร้านสะดวกซื้อรายใหญ่ เขาส่งของล็อตใหญ่ทุกเดือนและเงินที่ควรได้รับจะเข้าบัญชีใน 45 วันข้างหน้า แต่เขาต้องจ่ายเงินให้ซัพพลายเออร์ภายใน 15 วัน

ช่องว่างของสภาพคล่อง ตรงนี้ไม่ใช่เรื่องเล็ก ๆ เพราะหมายความว่า เขาต้องหาเงินก้อนโตมาหมุนเวียนธุรกิจเอง ระหว่างรอการชำระเงินจากคู่ค้า ปัญหาคือ เมื่อไปขอสินเชื่อจากสถาบันการเงินแบบดั้งเดิมคำตอบที่ได้รับคือ ต้องมีเงินฝากประกันก่อน 3 ล้านบาท ถึงจะให้กู้ 45 ล้านบาท ซึ่งถ้ามีเงินขนาดนั้น ก็ไม่ต้องมากู้ตั้งแต่แรก และนี่คือเหตุผลที่ Bettr ก้าวเข้ามาเพื่อทำให้การเงินเป็นเรื่องที่เข้าถึงได้ และยั่งยืนสำหรับทุกคน

เราไม่ได้แข่งกับสถาบันการเงิน แต่มาเพื่อเติมเต็มช่องว่าง

คุณธีร์พูดกับ Techsauce ตรงๆ ว่า Bettr ไม่เคยมองว่าตัวเองเป็นคู่แข่งของธนาคาร เพราะถ้าใครสามารถกู้จากธนาคารได้ พวกเขาก็ควรไปที่นั่นก่อน แต่ในความจริงคือ ยังมีธุรกิจอีกจำนวนมากที่ไม่สามารถเข้าถึงสินเชื่อแบบเดิมได้ ไม่ใช่เพราะพวกเขาไม่มีความสามารถในการจ่ายคืน แต่เพราะระบบการปล่อยสินเชื่อแบบเดิมไม่สอดคล้องกับธุรกิจเหล่านี้ และนั่นคือกลุ่มธุรกิจที่ Bettr สามารถช่วยเหลือและเติมเต็มช่องว่างที่ยังไม่ได้รับการแก้ไขนี้ได้

ด้วยแนวคิดแบบนี้ทำให้ Bettr ออกแบบบริการ Embedded Lending ที่เป็น สินเชื่อที่มองไปข้างหน้า ไม่ใช่แค่มองย้อนกลับไป เพราะปัญหาหลักๆ ของโมเดลสินเชื่อแบบดั้งเดิม คือการใช้ "อดีต" เป็นตัวตัดสินอนาคต เช่น งบการเงินย้อนหลัง, รายได้เฉลี่ย 3 ปี, เอกสารการเดินบัญชี เป็นต้น

แต่ Bettr เชื่อว่า ศักยภาพของธุรกิจไม่ได้อยู่แค่ในงบการเงิน แต่ยังอยู่ในพฤติกรรมการดำเนินธุรกิจจริง นั่นคือเหตุผลที่ Bettr เลือกใช้ Alternative Data หรือข้อมูลทางเลือกที่สะท้อนธุรกิจทั้งใน อดีต ปัจจุบัน และอนาคต มาใช้ในการประเมินเครดิต

Bettr กับเส้นทางในอนาคต: Customer First & Inclusive Finance

ถ้าเรามองว่าการเงินคือเส้นเลือดของธุรกิจ MSMEs เราต้องทำมากกว่าแค่ ‘ให้กู้’ แต่ต้องสร้างระบบที่ทำให้พวกเขาเติบโตได้จริง นั่นคือเหตุผลที่ คุณธีร์ ฉายากุล มองว่า อนาคตของ Bettr จะไม่ได้หยุดแค่การเป็นแพลตฟอร์มสินเชื่อ แต่จะพัฒนาไปสู่ระบบการเงินที่เข้าถึงได้สำหรับทุกคน หรือ Inclusive Finance บนพื้นฐานของแนวคิด Customer First

เพราะสุดท้ายแล้ว "การเงินที่เข้าถึงได้และยั่งยืน" คือการเงินที่เข้าใจลูกค้า ไม่ใช่แค่ให้เงิน แต่ให้โซลูชันที่ตอบโจทย์จริงๆ

หากธุรกิจใดสนใจเป็นพาร์ตเนอร์กับ Bettr เพื่อให้บริการสินเชื่อบนแพลตฟอร์มของตนเอง และผลักดันการเงินที่เข้าถึงได้และยั้งยืน สามารถติดต่อ Bettr ได้ที่: https://www.bettrfinancing.com/th

บทความนี้เป็น Advertorial

ลงทะเบียนเข้าสู่ระบบ เพื่ออ่านบทความฟรีไม่จำกัด

รู้จัก Sahabat AI สัญชาติอินโดฯ น้องใหม่จากค่าย GoTo

ลองนึกภาพ AI ที่ไม่ได้แค่พูดภาษาอังกฤษ แต่ยังเข้าใจภาษา วัฒนธรรม และความเป็นอยู่ของคนอินโดนีเซีย นี่คือสิ่งที่ GoTo บริษัทเทคโนโลยีใหญ่จากอินโดนีเซียกำลังพัฒนาในชื่อ Sahabat - AI ท...

0

0

นักวิทยาศาสตร์สร้าง Brain Map ละเอียดที่สุดในโลกจากสมองหนู

ค้นพบครั้งประวัติศาสตร์ นักวิทย์สร้างแผนที่สมองที่ละเอียดที่สุดจากสมองหนู ข้อมูลทะลักกว่า 500 ล้านจุด เชื่อมโยง AI-แพทย์อนาคต...

0

ถอดบทเรียน 3 ผู้ประกอบการรุ่นใหม่ ไทย-ศรีลังกา-บังกลาเทศ จากงานสัมมนา BIMSTEC Young Gen Forum

สรุปจาก 'Innovation & Growth Drivers' หัวข้อเสวนาจากงาน BIMSTEC Young Gen Forum : Where the Future Meets ที่มีผู้นำรุ่นใหม่จาก 3 ประเทศ BIMSTEC มาเล่าวิสัยทัศน์ ความท้าทาย บนเวทีสั...

0